Oleh: Prof Dr Bahrullah Akbar, MBA, CIPM, CPA, CSFA, CFrA/Anggota V BPK RI

JAKARTA, WARTAPEMERIKSA – Audit Universe merupakan salah satu pendekatan dalam audit yang dikembangkan sebagai usaha untuk melakukan audit yang lebih efektif berdasarkan konsep risk-based audit. Audit Universe adalah sekumpulan kompenen atau unit dalam suatu organisasi atau program kegiatan yang dapat diaudit (auditable components) untuk dapat mendukung perencanaan audit dalam mengidentifikasi cakupan pemeriksaan yang paling sesuai.

Auditable components adalah komponen dalam suatu organisasi seperti area bisnis, proses, struktur atau unit organisasi, atau kegiatan yang mengandung risiko sehingga memerlukan audit. Kriteria apakah suatu komponen tersebut auditable diantarnya adalah kontribusi dan signifikasi terhadap tujuan organisasi dan pertimbangan antara biaya dan manfaat jika dilakukan audit (CIIA, 2020).

Setiap organisasi atau kegiatan memiliki risiko yang berbeda-beda sehingga pendekatan Audit Universe harus disesuaikan dengan struktur, proses, dan tingkat maturitas risiko di organisasi tersebut. /There is no ‘one size fits all’. Oleh karena itu, auditable components dalam Audit Universe di suatu entitas bisa berisi puluhan bahkan ratusan komponen atau unit. Tergantung dari skala, kompleksitas, dan tingkat risiko dari organisasi atau area bisnis tersebut.

Audit Universe sudah banyak dipraktikkan oleh pemeriksa intern. Salah satu manfaat Audit Universe adalah kegiatan pemeriksaan menjadi jelas terkait dengan lingkup area yang harus diaudit, sehingga strategi pemeriksaan menjadi efektif. Audit Universe juga memetakan risiko, pengendalian, dan peraturan-peraturan pada setiap unit bisnis sehingga pemahaman komprehensif atas seluruh aktivitas dapat dinilai dengan baik. Audit Universe memberikan tingkat transparansi pada area yang tidak diaudit dan area yang yang berisiko yang akan diaudit, sehingga dapat membantu pengambilan keputusan untuk menggunakan sumber daya yang optimal yang dibutuhkan dalam pelaksanaan audit.

Sistem Pengendalian Intern Pemerintah

Sistem Pengendalian Intern Pemerintah diatur dalam PP No 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP). Sistem Pengendalian Intern Pemerintah menurut PP No 60 Tahun 2008 adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Selain itu, SPIP diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah.

Sedangkan pengawasan intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata pemerintahan yang baik. Aparat yang melaksanakan pengawasan intern pemerintah yang bertanggung jawab langsung kepada presiden adalah Badan Pengawasan Keuangan dan Pembangunan (BPKP).

Peran Pemeriksa Ekstern

Badan Pemeriksa Keuangan (BPK) adalah pemeriksa ekstern di Indonesia. Sesuai amanat Undang-Undang Nomor 15 Tahun 2006, tugas BPK adalah memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh pemerintah pusat, pemerintah daerah, lembaga negara lainnya, Bank Indonesia, badan usaha milik negara, badan layanan umum, badan usaha milik daerah, dan lembaga atau badan lain yang mengelola keuangan negara. Berdasarkan UU Nomor 15 Tahun 2004 dan Standar Pemeriksaan Keuangan Negara (SPKN), terdapat tiga jenis audit keuangan negara, yaitu: pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu.

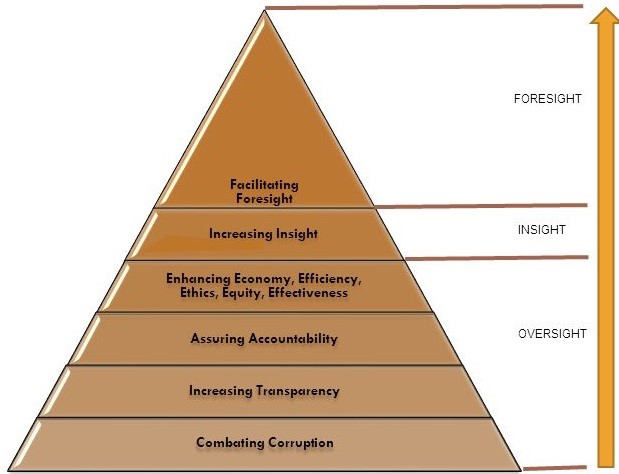

BPK di lingkup internasional dalam melaksanakan mandat, terkorelasi dengan ISSAI (International Standard Supreme Audit Institution) dengan mengikuti pola pelaksanaan mandat mengikuti model yang dikembangkan oleh INTOSAI sebagai practice noticed. Model yang dinamakan sebagai the accountability organization maturity model terdiri dari enam tingkatan yang terdiri dari (1) combating corruption; (2) enhancing transparency; (3) assuring accountability; (4) enhancing economy, efficiency, ethics, equity, and effectiveness; (5) increasing insight; dan (6) facilitating foresight. Tingkatan pertama sampai keempat merupakan pelaksanaan fungsi oversight, tingkatan kelima insight, dan tingkatan keenam pelaksanaan fungsi foresight. Secara lengkap the accountability organization maturity model dapat dilihat dalam gambar berikut ini:

Kolaborasi

Secara umum kolaborasi adalah hubungan kerja sama yang dilakukan oleh beberapa pihak yang menghasilkan tujuan yang sama. Kolaborasi dimaknai sebagai kebersamaan, kerja sama, berbagi tugas, kesetaraan, dan tanggung jawab. Pihak-pihak yang berkolaborasi memiliki tujuan yang sama, kesamaan persepsi, kemauan untuk berproses, saling memberikan manfaat, kejujuran, kasih sayang serta berbasis masyarakat, Haryono, 2012.

Menurut Abdulsyani (2007) kolaborasi adalah suatu bentuk proses social dengan aktivitas tertentu yang ditujukan untuk mencapai tujuan bersama dengan saling membantu dan saling memahami aktivitas masing-masing. Sedangkan menurut Edward M Marshal (1995) kolaborasi adalah proses yang mendasar dari bentuk kerja sama yang melahirkan kepercayaan, integritas, dan terobosan melalui pencapaian konsensus, kepemilikan, dan keterpaduan pada semua aspek organisasi.

Transparansi

Transparansi adalah salah satu bagian dari karakteristik good governance yang dikemukakan oleh United Nations Development Programme (UNDP). Ada 9 (sembilan) karakteristik yang meliputi partisipasi (participation), aturan hukum (rule of law), transparansi (transparency), daya tangkap (responsiveness), berorientasi konsensus (consensus orientation), berkeadilan (equity), efektivitas dan efisien (efektiveness and efisiency), akuntabilitas (accountability), dan visi strategi (strategi vision), World Conference on Governance, UNDP, 1999.

Menurut Mardiasmo, definisi transparansi (2004:30) berarti keterbukaan (opennsess) pemerintah dalam memberikan informasi yang terkait dengan aktivitas pengelolaan sumber daya publik kepada pihak-pihak yang membutuhkan informasi.

Sementara menurut Bappenas dan Kemendagri (2002), transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan, dan pelaksanaannya serta hasil-hasil yang dicapai.

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010, transparansi adalah memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat. Ini berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatan pada peraturan perundang-undangan. Laporan keuangan adalah salah satu bentuk transparansi yang dilakukan oleh pemerintah dengan mengikuti Standar Akuntansi Pemerintah.

Akuntabilitas

Akuntabilitas juga salah satu karatkteristik yang dikemukakan oleh UNDP terkait good governance. Menurut UNDP (United Nations Development Program), akuntabilitas adalah evaluasi terhadap proses pelaksanaan kegiatan/kinerja organisasi untuk dapat dipertanggungjawabkan serta sebagai umpan balik bagi pimpinan organisasi untuk dapat lebih meningkatkan kinerja organisasi pada masa yang akan datang.

Akuntabilitas mempunyai arti pertanggungjawaban yang merupakan salah satu ciri dari terapang good governance atau pengelolaan pemerintahan yang baik. Pemikiran tersebut bersumber bahwa pengelolaan administrasi publik merupakan isu utama dalam pencapaian menuju clean government (pemerintahan yang bersih), Akbar dan Nurbaya, 2000.

Bentuk akuntabilitas di pemda dapat dilihat pada UU Nomor 23 Tahun 2014 Pasal 8 ayat (1). Beleid ini menjelaskan bahwa pembinaan dan pengawasan oleh pemerintah pusat terhadap penyelenggaraan urusan pemerintah oleh daerah provinsi dilaksanakan oleh menteri/kepala lembaga pemerintah nonkementerian. Sementara ayat (2) menjelaskan, pembinaan dan pengawasan oleh pemerintah pusat terhadap penyelenggaraan urusan pemerintahan oleh daerah kabupaten/kota dilaksanakan oleh gubernur sebagai wakil pemerintah pusat. Kemudian ayat (3) menjelaskan, pembinaan dan pengawasn sebagimana ayat (1) dan ayat (2) secara nasional dikoordinasikan oleh menteri.

Lebih lanjut terakait pembinaan dan pengawasan pemerintahan daerah, diterbitkan Peraturan Pemerintah Nomor 12 Tahun 2017 tentang Pembinaan dan Pengawasan Pemerintahan Daerah. Berdasarkan PP Nomor 12 tahun 2017 pasal 3 ayat 1 pembinaan penyelenggaraan pemerintah daerah provinsi, dilaksanakan oleh: menteri dan menteri teknis/kepala lembaga pemerintah nonkementerian, untuk pembinaan teknis. Kabupaten/kota, dilaksanakan oleh gubernur sebagai wakil pemerintah pusat untuk pembinaan umum dan teknis.

Sedangkan, pengawasan penyelenggaraan pemerintah daerah pasal 10 ayat 1 menjelaskan bahwa untuk provinsi dilaksanakan oleh menteri untuk pengawasan umum dan menteri teknis/kepala lembaga pemerintah nonkementerian untuk pengawasan teknis.

Untuk kabupaten/kota, dilaksanakan oleh gubernur sebagai wakil pemerintah pusat untuk pengawasan umum dan teknis. Sesuai PP Nomor 12 tahun 2017 pengawasan yang dilakukan DPRD bersifat kebijakan. Pengawasan tersebut meliputi (Pasal 20 ayat 2): pelaksanaan peraturan daerah dan peraturan kepala daerah; pelaksanaan peraturan perundang-undangan yang terkait dengan penyelenggaraan pemerintahan daerah; dan pelaksanaan tindak lanjut hasil pemeriksaan Iaporan keuangan oleh Badan Pemeriksa Keuangan.

Tiga tujuan utama

Pendekatan risk-based audit dalam Audit Universe mengandung arti bahwa pelaksanaan audit berdasarkan penilaian risiko audit sehingga dalam perencanaan, pelaksanaan, dan pelaporan audit lebih difokuskan pada area penting terjadinya kecurangan atau penyimpangan. Tiga tujuan utama audit yang menggunakan pendekatan ini adalah untuk mengurangi risiko audit, meningkatkan efisiensi pelaksanaan audit, dan memastikan pencapaian tujuan dan sasaran organisasi. Risiko-risiko yang perlu mendapat perhatian adalah risiko strategis terkait dengan risiko pencapaian tujuan, risiko kepatuhan terhadap peraturan perundang-undangan, risiko operasional yaitu kendala implementasi kebijakan karena kompleksitas sistem, risiko keuangan, dan risiko kecurangan serta penyalahgunaan wewenang.

Kerangka risk based audit dalam rangka membangun kolaborasi antara pemeriksa intern dan pemeriksa ekstern dibutuhkan langkah-langkah pemahaman tentang lingkungan kapabilitas pemeriksa intern dan lokus pelaksanaan pemeriksaan di pemda tentang data Hasil Laporan Keuangan Pemda dan Data Laporan Keuangan yang berbasis IT. Pembahasan merujuk praktik best practices pemeriksaan Covid-19 di BPK terhadap Anggaran Pendapatan dan Belanja Negara (APBN). Selanjutnya mengenai langkah kolaborasi melalui analisis residual risk; big data analytics; dan akselarasi, transparansi dan akuntabilitas keuangan pemda hubungan pemeriksa intern dan ekstern.

Best Practices

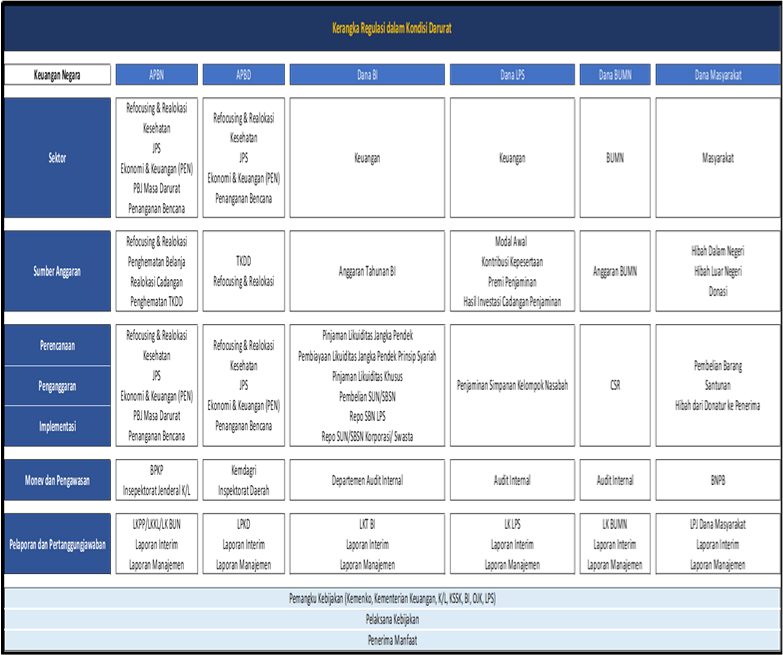

Penerapan Audit Universe pada audit eksternal pemerintah telah digagas oleh BPK melalui Pemeriksaan Tematik Nasional Pengelolaan dan Tanggung Jawab Keuangan Negara dalam Penanganan Covid-19. Universe atau “semesta” yang dibangun dalam audit tersebut adalah penggunaan clustering risiko dalam beberapa auditable components, yaitu berdasarkan sektor, sumber anggaran, proses perencanaan, penganggaran, implementasi, monitoring, evaluasi, pengawasan, serta pelaporan dan pertanggungjawaban. Komponen semesta ini dikelompokan berdasarkan sumber-sumber anggaran yang terdiri dari sumber dana APBN, APBD, dana BI, dana LPS, dan dana BUMN. Kemudian juga dilihat secara komprehensif dari para pelaksana, yaitu seluruh kementerian dan lembaga terkait, dan masyarakat (lihat gambar di bawah ini).

Audit Universe penanganan Covid-19 bersifat menyeluruh dengan cakupan yang luas dapat dilaksanakan secara efektif dan efisien melalui pendekatan risk-based comprehensive audit, yaitu dengan melakukan identifikasi dan penilaian risiko mendalam dari tata kelola penanganan audit Covid-19. Pandemi Covid-19 telah memunculkan risiko-risiko baru yang biasanya tidak muncul saat kondisi normal. Seperti menurunnya pendapatan asli daerah dan dana transfer pemerintah pusat ke pemerintah daerah, peningkatan belanja daerah yang sifatnya darurat seperti belanja untuk kesehatan, dampak sosial ekonomi, dan jaring keamanan social, dengan jumlah uang yang mencapai Rp695,2 triliun atau mecapai ¼ dari total APBN (lihat gambar 3). Risiko-risiko ini bisa menjadi perpasive yang saling kait mengait dalam lintas sektor pertanggungjawaban publik yang merupakan bagian peta risiko yang dapat dideteksi lebih dini melalui aparat pemeriksa ekstern dan pemeriksa intern. Audit Universe merupakan pendekatan yang sangat tepat karena tidak hanya melihat dari sisi keuangan dan pertanggungjawaban keuangan, tetapi dari tata kelola dan kinerja entitas secara keseluruhan.

Residual risk

Ke depan, keberhasilan penerapan Audit Universe di pemerintahan daerah (pemda) sangat ditentukan oleh kolaborasi antara pemeriksa internal dan eksternal. (APIP) sebagai third line

dalam three lines of defense melalui kegiatan pengawasan dan pemantuan dapat membantu pemeriksa BPK dalam mengelola pemeriksaan melalui risiko yang masih tersisa (residual risk). Peraturan Pemerintah Nomor 60 Tahun 2008 tentang SPIP menjelaskan fungsi APIP sebagai penyelenggara assurance dan early warning activites. Pendekatan holistik dalam Audit Universe yang dilakukan oleh pemeriksa intern dalam memetakan risiko di berbagai area bisnis dapat membantu BPK dalam merancang pemeriksan yang efektif dan efisien.

Pemeriksaan BPK yang efektif dan efisien dengan kontribusi APIP yang memainkan peran secara maksimal tentu saja dapat mengakselarasi transparansi dan akuntabilitas keuangan negara. Ini karena BPK dapat memanfaatkan sumber daya yang dimiliki untuk melaksanakan cakupan pemeriksaan yang lebih luas, lebih banyak, dan lebih menyeluruh, serta menghindarkan tumbang tindih pemeriksaan.

Kolaborasi Audit Universe antara pemeriksa intern dan pemeriksa ekstern akan meningkatkan transparansi karena adanya pertukaran informasi peta risiko dan area-area kunci sehingga penentuan objek audit lebih transparan dan objektif. Pemeriksa intern dan ekstern dapat menjelaskan kepada publik proses dan hasil verifikasi pilar-pilar governance secara komprehensif sehingga keterbukaan informasi suatu organisasi atau program kegiatan atas hasil pengawasan dan pemeriksaan dapat diakses dan dimanfaatkan oleh publik secara komprehensif, tidak hanya parsial di area-area tertentu.

Dalam penanganan Covid-19 oleh pemda, informasi paripurna terhadap evaluasi atas penggunaan dana-dana pusat atau dana yang bersumber dari pemda, maupun sumber sumber lain yang sah dapat terdeteksi untuk membangun dan meningkatkan kepercayaan publik. Inti utama melihat pemeriksaan melalui follow the money and follow the function adalah kunci utama dari transparansi dengan menyediakan informasi yang terbuka bagi para pemangku kepentingan dalam rangka mewujudkan penyelenggaraan pemerintahan yang baik.

Tabel 1

Anggaran dan Realisasi Penanganan Pandemi Covid-19 per 15 November 2020 pada Pemerintah Daerah (dalam jutaan rupiah)

| Bidang | Anggaran (Rp) | Realisasi (Rp) | % |

| Kesehatan | 36.308.659,21 | 21.572.852,79 | 59,42 |

| Sosial | 34.491.132,64 | 22.769.663,39 | 66,02 |

| Penanganan Dampak Ekonomi | 10.143.849,15 | 3.729.772,39 | 36,77 |

| Lainnya | 2.679.168,61 | 784.840,40 | 29,29 |

| Jumlah | 83.622.809,61 | 48.857.128,97 | 58,43 |

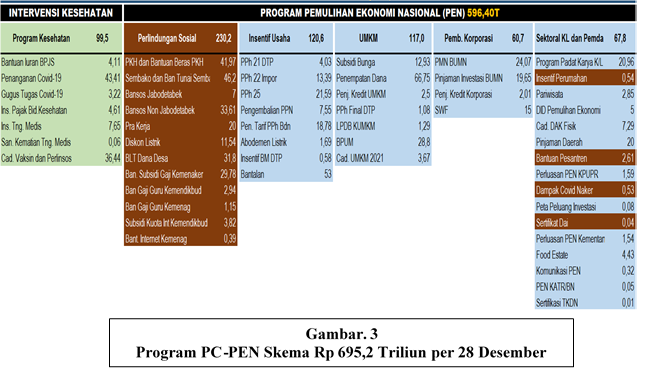

BPK memberikan opini laporan keuangan merupakan bentuk transparansi dan untuk menilai akuntabilitas pemda. Pemeriksaan terhadap pemda dilaksankan atas 541 (99%) LKPD Tahun 2019 dari 542 pemerintah daerah yang wajib menyusun laporan keuangan tahun 2019. Sebanyak 1 pemda belum menyampaikan laporan keuangan kepada BPK, yaitu Pemerintah Kabupaten Waropen di Provinsi Papua. Terhadap 541 LKPD Tahun 2019 tersebut, BPK memberikan 485 opini WTP (90%), 50 opini WDP (9%), dan 6 opini TMP (1%).

Berdasarkan tingkat Pemerintahan, opini WTP dicapai oleh seluruh pemerintah provinsi di Indonesia (100%), 364 dari 415 pemerintah kabupaten (88%), dan 87 dari 93 pemerintah kota (94%). Sedangkan pada tahun 2018 terhadap 542 LKPD, BPK memberikan 443 opini WTP (82%), 86 opini WDP (16%), dan 13 opini TMP (2%). Berdasarkan tingkat pemerintahan, opini WTP dicapai oleh 32 dari 34 pemerintah provinsi (94%), 327 dari 415 pemerintah kabupaten (79%), dan 84 dari 93 pemerintah kota (90%). Hal ini mengindikasikan semakin meningkatnya transparansi dan akuntabilitas di pemda.

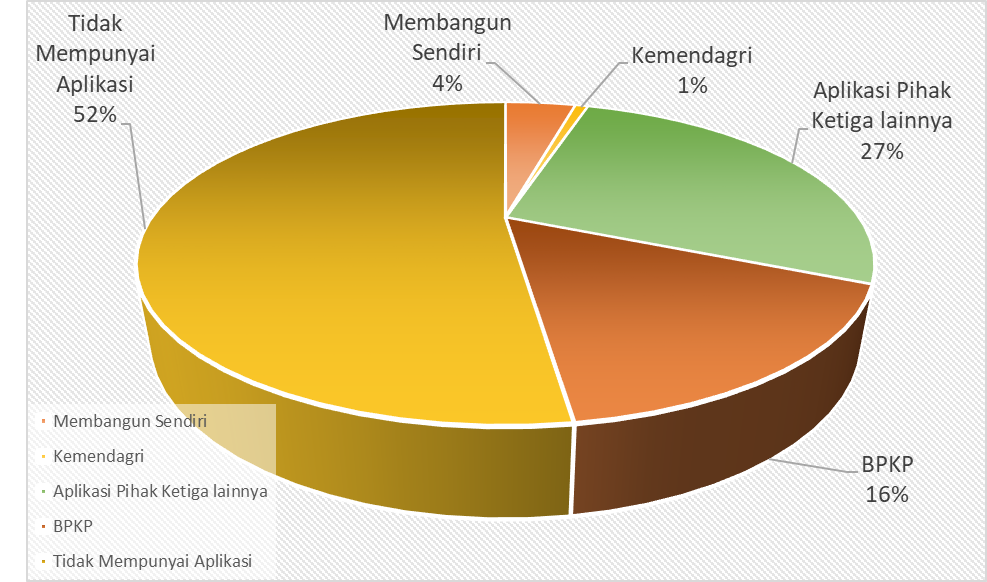

Peningkatan perbaikan tata kelola keuangan daerah yang cukup signifikan, tidak terlepas dari peran BPKP sebagai pengawas intern pemerintah. Hal ini antara lain dapat dilihat dari penggunaan sistem aplikasi pertanggungjawaban keuangan daerah berbasis IT di seluruh pemerintahan propinsi dan pemerintahan kota/kabupaten. Secara rinci BPK melakukan pemeriksaan kinerja atas penggunaan aplikasi pemda tahun 2019 menunjukan sebagai berikut:

Hingga semester I Tahun 2019 hanya terdapat empat pemda (0,74%) yang menggunakan aplikasi perencanaan dari Kemendagri. Sebanyak 22 pemda (4,05%) menggunakan aplikasi perencanaan yang dibangun sendiri, 145 pemda (26,75%) menggunakan aplikasi dari pihak ketiga lainnya, 88 pemda (16,24%) menggunakan aplikasi dari BPKP. Sisanya sebanyak 283 pemda (52,21%) tidak diketahui menggunakan sistem aplikasi atau tidak.

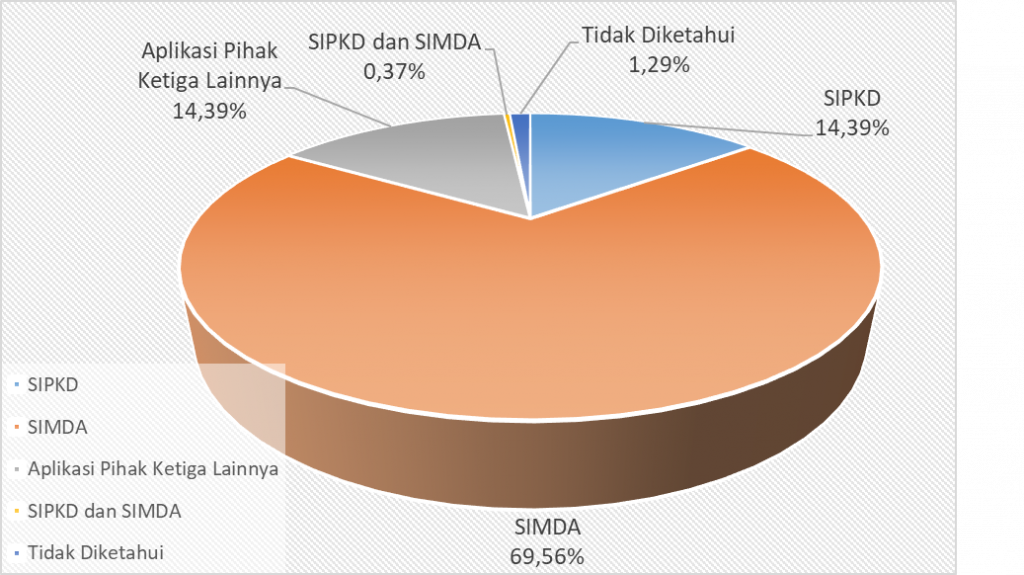

Hingga semester 1 Tahun 2019, terdapat 78 pemda (14,39%) yang menggunakan aplikasi SIPKD. Sebagian besar, yaitu sebanyak 377 pemda (69,56%) menggunakan aplikasi SIMDA dari BPKP. Sedangkan sisanya sebanyak 78 pemda (14,63%) menggunakan aplikasi dari pihak ketiga lainnya, sebanyak 2 pemda (0,37%) menggunakan aplikasi SIPKD dan SIMDA secara bersamaan, dan sebanyak 7 pemda (1,29%) tidak diketahui apakah menggunakan sistem aplikasi atau tidak. Sampai dengan 30 Juni 2020 Penggunaan aplikasi SIMDA, telah diimplemetasikan pada 440 dari 542 pemda atau 81,18% (http://www.bpkp.go.id/sakd/konten/333/versi-2.1.bpkp).

Big data analytics

Pelaksanaan perkembangan teknologi dalam Audit Universe harus didukung oleh langkah big data analytics. Big data analytics adalah suatu proses untuk menelusuri, mentransformasi, dan melakukan modelling big data sehingga menjadi informasi yang berguna yang diperlukan dalam pengambilan keputusan. Audit Universe erat kaitan dengan bagaimana pemeriksa mampu mengidentifikasi risiko kunci sehingga ditemukan auditable area. Big data analytics dapat membantu mengidentifikasi dan menilai risiko bisnis yang dapat diaudit dengan mengolah data-data yang tersedia melalui algoritma kecerdasan buatan.

Pada era teknologi digital seperti saat ini, data yang tersedia begitu berlimpah. Bahkan hanya dengan desk dan remote audit, kita dapat menelusuri data menjadi sebuah tren, pola hubungan yang terkait yang dapat kita gunakan dalam pengambilan keputusan.

Implementasi big data analytics ke dalam Audit Universe untuk meningkat kolaborasi antara pemeriksa intern dan ekstern, antara lain; bagaimana menyeragamkan pemahaman data atas laporan keuangan pemerintah provinsi, kabupaten dan kota untuk dapat diterjemahkan menjadi program terarah dan terukur antara pemeriksa intern dan ekstern. Kemudian diperlukan capacity building pemeriksa intern dan ekstern dari traditional audit mindset.

Pemeriksa harus dilengkapi dengan digital litteracy yang mumpuni. Audit adalah konsep mengumpulkan kecukupan, keandalan, dan relevansi bukti untuk mendukung kesimpulan pemeriksaan. Kecukupan bukti yang didapatkan oleh para pemeriksa ekstern dari laporan pemeriksa intern akan menjadi pendukung informasi tambahan.

Selain dari pemeriksa intern untuk dapat dimanfaatkan, pada era teknologi informasi seperti sekarang ini, informasi tambahan tersedia luas secara digital. Contoh, penggunaan big data analytics dalam pemeriksaan penanganan Covid-19 yang kompleks dan luas dapat meningkatkan efisiensi dan efektivitas analisis data yang besar, beragam, dan terus bergerak selama pemeriksaan.

Langkah studi penggunaan big data analytics dalam pelaksaan pemeriksaan Covid-19 di pemda berpotensi menimbulkan adanya perubahan data yang besar, beragam, dan terus bergerak. Dengan demikian, pendekatan big data analytics dapat dibangun melalui tiga lapisan yang didukung oleh Sistem Aplikasi Pemeriksaan (SIAP), lapisan konsolidasi yang didukung oleh portal covid, dan selanjutnya lapisan analytics yang disajikan dalam “Intelligence Dashboard Covid”. Oleh karena itu, merujuk dari best practise penangan Covid-19 oleh BPK di tingkat nasional merupakan hal yang mutlak. Komunikasi dan koordinasi inten juga menjadi bagian yang mutlak dilakukan oleh pemeriksa intern dan ekstern. Ini menjadi jejaring remote audit dan penyusunan alternative prosedur pemeriksaan.

Akselarasi, transparansi dan akuntabilitas keuangan daerah

BPK saat ini tengah melakukan shifting paradigma audit menjadi lebih komprehensif dan mempunyai nilai (audit value). Sehingga ke depan BPK dapat melaksanakan pemeriksaan laporan keuangan pemda menjadi pemeriksaan komprehensif yaitu menggabungkan pemeriksaan yang menggabungkan aspek-aspek pemeriksaan keuangan dan pemeriksaan kinerja.

Hal ini, sesuai dengan practice notes International Standard of Supreme Audit Institutions (ISSAI) 1770 yang menyatakan bahwa tujuan pemeriksaan keuangan sektor publik lebih luas dari sekadar menyatakan opini mengenai penyajian laporan keuangan, dalam semua hal yang material termasuk kecukupan pengungkapan. Akan tetapi juga dibutuhkan tambahan laporan yang menekankan kepada aspek kinerja atas program utama dari suatu pemerintah.

Pemeriksaan komprehensif atau integrated audit atau yang kita kenal juga dengan istilah “Long Form Audit Report”(LFAR) bertujuan agar pemerintah tidak lagi mengejar opini WTP. Tetapi juga mengelola sumber daya yang ada semaksimal mungkin dalam melaksanakan program pembangunan yang berdampak pada peningkatan kesejahteraan rakyat. Tujuan ini kongruen dengan ISSAI 12: The Value and Benefits of Supreme Audit Institutions – making a difference to the lives of citizens. Dalam hal ini adalah BPK yang dapat memberikan nilai tambah dan manfaat kepada masyarakat.

Kolaborasi peran oversight antara BPK dan pemeriksa internal ditujukan agar BPK dapat mampu melaksanakan pemeriksaan secara efektif dan efisien dalam siklus audit sesuai dengan mandatorinya. Kolabotrasi dimaksud di antaranya dalam (1) fase perencanaan audit dimana BPK memanfaatkan secara maksimal hasil laporan APIP dan kerangka residual risk. (2) Pada tahap pelaksanaan audit, selama ini BPK contracting out dengan Kantor Akuntan Pulik (KAP) dalam memeriksa laporan keuangan pemda. Oleh karena itu, dapat dimungkinkan dalam hal ini BPK dan BPKP dapat melaksankan pemeriksaan terhadap pemda. (3) Fase pelaporan dan pascahasil pelaporan pemeriksaan dapat juga menjadi bagian untuk penggunaan evaluasi dan monitoring peran BPKP.

Kesimpulan

Pertama, Audit Universe yang diterapkan oleh pemeriksa intern di organisasnya akan sangat membantu Audit Universe yang dilaksanakan oleh pemeriksa eksternal. Audit yang dilakukan oleh pemeriksa ekstern akan dapat mengandalkan hasil dari pemerikaan internal sebagai early warning system dan analysis residual risk.

Kedua, Audit Universe yang dikombinasikan dengan big data analytics merupakan keniscayaan di tengah pesatnya perkembangan informasi digital pada era revolusi industri 4.0 dan kondisi pandemik Covid-19 pada saat ini. Big data analytics akan menjadi salah satu faktor penting dalam keberhasilan pelaksanaan Audit Universe.

Penggunaan big data analytics yang berkolaborasi dengan BPKP membantu meningkatkan efektivitas analisis bukti pemeriksaan yang telah dikelompokkan dalam cluster risiko-risiko yang saling berhubungan. Pemeriksa juga dapat melakukan remote dan desk audit dengan mengumpulkan bukti pemeriksan tanpa harus mengandalkan interaksi langsung dengan para auditee dan pihak-pihak yang berkepentingan.

Ketiga, Audit Universe yang komprehensif dapat mengakselarasi transparansi dan akuntabilitas keuangan negara dan daerah. Audit Universe dapat meningkatkan transparansi dimulai sejak perencanaan audit dimana terdapat evaluasi menyeluruh terhadap area-area mana yang akan diaudit dan area-area mana yang tidak diaudit berdasarkan risiko yang melingkupinya.

Kolaborasi Audit Universe antara pemeriksa internal dengan pemeriksa ekstern akan meningkatkan transparansi karena terjadi pertukaran informasi area-area kunci sehingga pemilihan area-area yang akan diaudit lebih transparan dan objektif. Selain transparansi, Audit Universe juga dapat meningkatkan akuntabilitas karena dapat memberikan informasi secara semesta yang tidak saja terkait dengan akuntabilitas keuangan teapi juga akuntabilitas non-keuangan.

Keberhasilan kolaborasi antara pemeriksa intern dan pemeriksa ekstern diharapkan ikut mendorong budaya organisasi pemda agar transparan dan akuntabel, dengan dukungan Kemendagri terkait dengan fungsi pembinaan dan pengawasan pemda.