")

Oleh: Rakhmat Alfian, Pemeriksa Pertama pada BPK Perwakilan Provinsi Lampung

Dalam audit, salah satu keputusan paling penting yang harus diambil auditor adalah bagaimana ia mengambil sampel. Pilihan ini menentukan fokus audit serta alokasi waktu dan sumber daya tim. Dua pendekatan yang sering digunakan dalam mengambil sampel adalah dengan metode sampling statistik dan dengan metode Risk-Based Audit (RBA). Masing-masing metode memiliki kelebihan dan kekurangan, tergantung pada konteks dan tujuan pemeriksaan yang dilakukan.

Sampling statistik menggunakan teknik probabilitas untuk menentukan sampel yang dianggap mewakili keseluruhan populasi. Auditor menggunakan formula statistik untuk memastikan bahwa sampel yang diambil cukup valid sehingga hasilnya dapat mewakili seluruh populasi. Dengan pendekatan ini, auditor dapat menghindari bias subjektif dalam pemilihan sampel dan memastikan bahwa setiap elemen dalam populasi memiliki peluang yang sama untuk terpilih.

Namun, sampling statistik cenderung kurang efektif dalam mendeteksi pola kecurangan. Misalnya, jika ada indikasi penyimpangan dalam transaksi pada akun atau kondisi tertentu, metode ini tidak secara otomatis mengarahkan auditor untuk fokus pada area tersebut. Akibatnya, potensi masalah yang sebenarnya signifikan bisa saja terlewat dalam pemeriksaan karena tidak masuk ke dalam transaksi yang dipilih untuk menjadi sampel.

Sebaliknya, Sebaliknya, RBA bersifat lebih fleksibel karena mengandalkan analisis risiko yang dapat dikembangkan, tidak hanya berdasarkan angka. Auditor dapat mengidentifikasi area yang paling rentan terhadap penyimpangan berdasarkan berbagai faktor, diantaranya seperti pola belanja yang tidak wajar, perubahan kebijakan yang signifikan, atau tren kecurangan di masa lalu. Dengan demikian, auditor bisa lebih proaktif dalam mendeteksi risiko yang mempertimbangkan konteks dan dinamika di lapangan.

Meskipun lebih efisien dalam mengungkap permasalahan signifikan, RBA memiliki tantangan tersendiri. Keberhasilannya sangat bergantung pada keahlian auditor dalam menilai risiko dan menganalisis data dari berbagai sumber. Jika analisisnya dangkal atau hanya mengandalkan intuisi tanpa dukungan analisis data yang kuat, hasilnya tentu menjadi kurang tepat dan optimal.

Pertanyaannya kemudian, metode mana yang lebih efektif?

Di era keterbukaan informasi, data terkait pengelolaan keuangan negara, mulai dari data perencanaan seperti APBD, data rencana umum pengadaan, hingga data pertanggungjawaban pelaksanaan anggaran, seperti laporan keuangan pemerintah dan hasil pemeriksaan yang dapat diakses oleh publik. Juga data lain seperti statistik suatu daerah yang dapat diakses melalui website Badan Pusat Statistik (BPS). Hal ini memberikan auditor sumber data yang kaya untuk mengidentifikasi potensi risiko. Seluruh data ini, jika dianalisis dengan tepat maka dapat memberikan insight yang dapat saling terhubung untuk mengidentifikasi risiko pemeriksaan.

Berikut ini sebuah ilustrasi bagaimana hal tersebut dapat dilakukan:

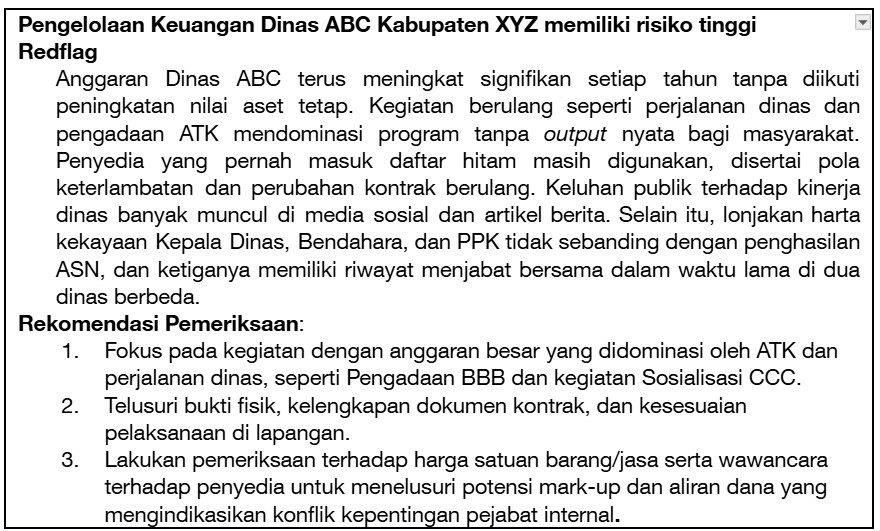

- Berdasarkan data statistik BPS Kabupaten XYZ dalam tiga tahun terakhir ketimpangan ekonomi yang tinggi terus terjadi. Hal ini menunjukkan bahwa program-program pembangunan yang dilaksanakan Pemerintah Kabupaten XYZ belum berhasil mengurangi kesenjangan sosial di masyarakat.

- Dari data realisasi keuangan pada laporan keuangan selama lima tahun, terlihat adanya anggaran yang terus meningkat di Dinas ABC Kabupaten XYZ yang signifikan, namun peningkatan anggaran tersebut tidak diikuti dengan peningkatan signifikan dalam nilai Aset Tetap yang dimiliki.

- Berdasarkan data dari SIRUP (Sistem Informasi Rencana Umum Pengadaan) teridentifikasi adanya kegiatan yang berulang setiap tahun, terutama pada program-program dengan rincian kegiatan yang didominasi oleh perjalanan dinas dan pengadaan alat tulis kantor, tanpa disertai output yang berdampak langsung bagi masyarakat.

- Dari hasil pemantauan dokumen kontrak dan progres pengadaan yang tercatat di portal LPSE, ditemukan pola keterlambatan penyelesaian proyek dan perubahan kontrak yang berulang pada dengan PT XXX. Padahal PT XXX tersebut pernah masuk daftar hitam yang dipublikasikan oleh INAPROC.

- Dari artikel-artikel media dan unggahan media sosial, terdapat banyak keluhan publik mengenai program kegiatan yang tidak berjalan dengan semestinya.

- Analisis data LHKPN menunjukkan adanya lonjakan harta kekayaan Kepala Dinas, Bendahara, dan Pejabat Pembuat Komitmen (PPK) yang tidak sebanding dengan profil penghasilan normal sebagai ASN.

- Data kepegawaian menunjukkan bahwa Kepala Dinas, Bendahara dan PPK telah menjabat bersama selama enam tahun, dan sebelumnya juga pernah bersama di posisi yang sama saat bertugas di dinas lain.

Saat informasi tersebut dianalisis dan dikaitkan satu sama lain, secara otomatis akan muncul pertanyaan, “Apakah pengelolaan anggaran tidak efektif?”, “Apakah ada indikasi penyelewengan anggaran?”, “Apakah ada kelemahan kontrol memungkinkan terjadinya hal tersebut?”

Jika auditor dapat mengolah dan menghubungkan informasi seperti di atas, maka fokus pemeriksaan dapat lebih terarah kepada permasalahan signifikan. Namun, menghasilkan insight dari berbagai sumber data membutuhkan proses yang kompleks dan memakan waktu, terutama ketika volume data yang dianalisis semakin besar. Oleh karena itu, diperlukan pendekatan baru agar proses penilaian risiko menjadi cepat dan akurat.

AI dapat digunakan untuk mendukung Risk-Based Audit (RBA) dengan menganalisis berbagai sumber data, mengenali pola yang mencurigakan, dan merekomendasikan area berisiko tinggi secara lebih akurat. Dengan algoritma yang tepat, AI dapat dilatih untuk mengenali pola risiko dari berbagai sumber data seperti perencanaan, laporan keuangan, pengadaan, atau LHKPN untuk memberikan insight sebelum audit dilakukan.

Sehingga sebelum audit dimulai, auditor dapat langsung memperoleh insight awal sebagai berikut:

Untuk mendapatkan level kemudahan tersebut tidaklah mudah. RBA dengan integrasi AI memerlukan data yang valid, algoritma yang andal, serta pengalaman-pengalaman auditor dalam menganalisis data. Ketiga hal ini akan dijadikan dasar pembuatan model yang nantinya akan digunakan untuk melatih AI. Agar hasil analisis lebih objektif, RBA dengan integrasi AI juga harus dikombinasikan dengan model statistik yang memperhitungkan probabilitas dan distribusi data. Ini penting untuk menghindari bias yang mungkin muncul jika AI hanya mengandalkan pola tertentu dari data historis.

Rekomendasi yang diberikan AI dalam pemilihan sampel harus tetap melalui validasi auditor. Jika hasil yang diusulkan tidak relevan, auditor harus dapat melakukan penyesuaian berdasarkan justifikasi profesional. Dengan pola pengembangan RBA seperti ini, maka meskipun teknologi banyak membantu, tapi peran auditor tetap sebagai pengambil keputusan utama.

Keamanan data menjadi hal penting dalam penggunaan AI. Auditor dapat menggunakan model AI yang berjalan secara offline atau di server internal untuk menjaga kerahasiaan informasi sensitif selama proses audit. Tantangan ini dapat diakomodasi dengan menggunakan model AI yang dapat dijalankan secara offline atau di server internal, seperti LLaMA, Mistral, atau Falcon, tanpa harus bergantung pada layanan seperti ChatGPT, Google Gemini, atau Microsoft Copilot. Pendekatan ini dilakukan untuk menjaga kerahasiaan data sekaligus mengurangi ketergantungan pada pihak eksternal.

Kesimpulan

Pada akhirnya, kunci dari audit yang efektif bukanlah memilih salah satu metode dan mengesampingkan yang lain, melainkan bagaimana memadukan pendekatan berbasis risiko dan sampling statistik dengan dukungan teknologi. Di era digital dan keterbukaan informasi, dengan melimpahnya data publik, RBA semakin relevan karena memungkinkan auditor memusatkan perhatian pada area atau entitas yang memiliki tingkat risiko tertinggi. Tentu diperlukan teknologi seperti AI untuk memudahkan pengolahan dan analisis data, agar proses audit menjadi lebih efisien dan akurat. Sementara itu, metode statistik tetap diperlukan untuk memastikan objek yang menjadi sampel mewakili jumlah populasi dan menghindari bias.