Oleh: Prof Dr Bahrullah Akbar, MBA, CIPM, CPA, CSFA, CFrA, CGCAE/Anggota V BPK RI

JAKARTA, WARTAPEMERIKSA – Long Form Audit Report (LFAR) merupakan pendekatan pemeriksaan yang menggabungkan pemeriksaan keuangan dengan pemeriksaan kinerja agar para pemangku kepentingan dapat memiliki pemahaman komprehensif terkait dengan pengelolaan dan tanggung jawab keuangan negara. Pemahaman komprehensif ini tidak hanya memberikan pendapat atas kewajaran laporan keuangan saja tetapi juga penilaian atas tingkat keberhasilan pemerintah dalam melaksanakan program-program pembangunan yang berdampak pada kesejahteraan rakyat yang dilihat dari aspek ekonomis, efisiensi, dan efektivitasnya, maupun indikator kinerja lain.

Direktorat Litbang BPK RI (2018), istilah LFAR belum didefinisikan secara eksplisit di dalam standar pemeriksaan keuangan baik di Indonesia maupun pada lingkup internasional. Namun, istilah long atau short form report telah disinggung dalam standar pemeriksaan kepatuhan yang tertera dalam the International Standards of Supreme Audit Institutions (ISSAI) 400: “Fundamental Principles of Compliance Auditing”. ISSAI 400 memberikan gambaran umum tentang sifat, unsur, dan prinsip-prinsip yang terdapat dalam pemeriksaan kepatuhan yang dilakukan oleh supreme audit institutions (SAI). Berdasarkan ISSAI 400, pelaporan untuk pemeriksaan kepatuhan dapat berbentuk singkat (short form) berupa satu pernyataan tertulis tentang pendapat atas level kepatuhan entitas, atau berbentuk panjang (long form) berupa penjelasan yang rinci dan menyeluruh atas beberapa pertanyaan audit kepatuhan yang spesifik.

Dalam praktik, konsep LFAR telah diimplementasikan dalam pemeriksaan yang dilakukan oleh auditor eksternal terhadap beberapa lembaga PBB. Salah satu contohnya adalah pemeriksaan atas Badan Atom Dunia atau International Atomic Energy Agency (IAEA) yang dilakukan oleh BPK. Selain melakukan pemeriksaan keuangan, pada periode yang bersamaan, ada tim lain yang melakukan Pemeriksaan Kinerja, sehingga laporan yang dihasilkan adalah gabungan dari Laporan Pemeriksan Keuangan dan Laporan Pemeriksaan Kinerja.

Pada tahun 2020 BPK telah melaksanakan LFAR pada 5 (lima) perwakilan di Indonesia bagian barat sebagai pilot project dengan beragam tema pemeriksaan kinerja, antara lain; infrastruktur, otonomi khusus, pencegahan bencana, dan pencemaran udara. LFAR yang telah dilaksanakan oleh BPK pada 2020 menghasilkan laporan yang terdiri dari 4 (empat) buku. Laporan itu terdiri dari Buku I Laporan Hasil Pemeriksaan Laporan Keuangan Pemerintah Daerah/LHP LKPD tentang Opini; Buku II LHP Sistem Pengendalian Intern; Buku III LHP Kepatuhan, dan ditambah satu Buku IV tentang LHP Kinerja hasil pemeriksaan yang merupakan pelaksaan pilot project di 5 (lima) provinsi.

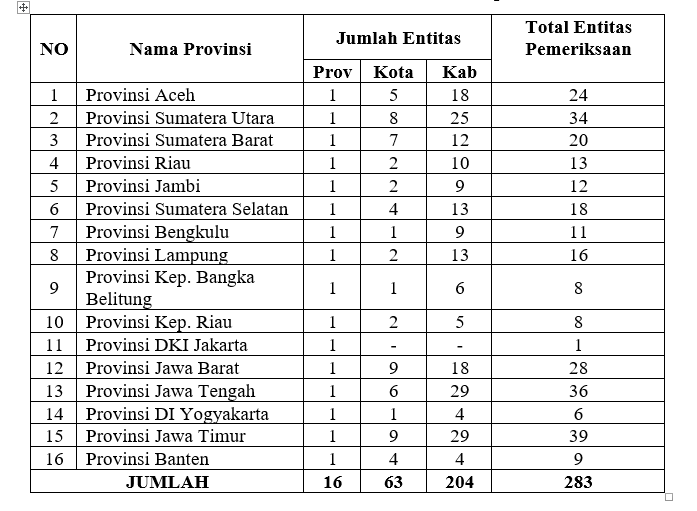

Selain empat buku LHP tersebut, BPK menyajikan simpulan eksekutif dari Pemeriksaan LKPD dan Kinerja Pemerintah Provinsi yang berupa Ikhtisar Hasil Pemeriksaan Daerah (IHPD) Provinsi di wilayah Barat (lihat Tabel: 1) yang melingkupi seluruh pemeriksaan BPK pada kota dan kabupaten. Dalam LFAR tersebut, BPK menyajikan kesimpulan atas efektifitas pelaksanaan suatu program dan kegiatan oleh suatu entitas, serta kaitannya dengan opini atas Laporan Keuangan yang diperoleh entitas, dalam hal ini pada entitas tingkat provinsi.

Tabel 1

Daftar Pemeriksaan BPK Wilayah Barat pada Provinsi, Kota dan Kabupaten

Pada tingkat provinsi selain keempat buku LHP, BPK memberikan buku IHPD yang memuat profil dan kapasitas daerah dan kebijakan pemeriksaan serta memuat gabungan hasil Pemeriksaan Keuangan, Pemeriksaan Kinerja, dan Pemeriksaan Dengan Tujuan Tertentu (PDTT) yang dilakukan atas tahun bersamaan yang dilakukan oleh BPK Perwakilan setempat, maupun Pemeriksaan Tematik BPK yang dilaksanakan oleh BPK Pusat, terhadap objek pemeriksaan tingkat provinsi, kota, dan kabupaten. Tujuan pemeriksaan LFAR dan memberikan IHPD agar menjadi rujukan kebijakan pemerintah provinsi mencapai tujuan entitas sesuai APBD provinsi dan menginformasikan pelaksaan pertanggungjawaban APBD tingkat kota dan kabupaten. Sehingga, diharapkan pemerintah provinsi mendapat gambaran yang lebih jelas dan rinci tentang hasil-hasil pemeriksaan dalam rangka perbaikan kebijakan serta peningkatan transparansi dan akuntabilitas.

Pelaksanaan LFAR dengan 5 (lima) objek pemeriksaan kinerja memberikan masukan IHPD pada tingkat provinsi membawa dampak terjadinya pergeseran paradigma pemeriksaan yang selama ini membedakan pemeriksaan secara parsial dan jenisnya. Hal tersebut yaitu Pemeriksaan Keuangan menghasilkan laporan opini dan Pemeriksaan Kinerja mengeluarkan simpulan dan rekomendasi. Penggabungan dua pemeriksaan ini membutuhkan perubahan mind-set para pemeriksa sektor publik karena pada saat bersamaan harus mampu melakukan Pemeriksaan Keuangan dan Pemeriksaan Kinerja yang masing-masing mempunyai filosofi, metodologi, dan pendekatan pemeriksaan yang berbeda.

Profesi akuntan di Indonesia telah berkembang secara dinamis mulai dari zaman Prakolonial hingga era setelah Reformasi. Para akademisi telah membahas profesi akuntan di Indonesia dengan menggunakan beragam kerangka teori. Salah satunya adalah Abdoelkadir (1983) yang menyimpulkan bahwa perkembangan profesi akuntan di Indonesia memiliki kaitan yang erat dengan program pendidikan akuntan yang didukung oleh organisasi donor internasional. Selain itu, Sukoharsono dan Gaffikin (1993) dan Sukoharsono (1995) menggunakan konsep power/knowledge dari Michel Foucault dalam mendalami profesi akuntan di Indonesia yang menyoroti bagaimana profesi akuntan yang pada awalnya didominasi oleh warga negara keturunan asing untuk kemudian didominasi oleh para akuntan pribumi.

Irmawan (2010) menggunakan teori globalisasi dan “historical structure” dari Robert Cox berpendapat bahwa perkembangan profesi akuntan di Indonesia tidak dapat dilepaskan dari pengaruh-pengaruh kapitalis barat dan dinamika sosio-politik yang terjadi di sepanjang rezim pemerintahan di Indonesia. Lebih lanjut, Irmawan (2010) menyatakan bahwa perkembangan profesi akuntan di Indonesia dimulai pada awal kemerdekaan Indonesia ketika ekspansi kaum kapitalis memiliki pengaruh dengan diterbitkannya Undang-Undang Nomor 34 tahun 1954 tentang Pemakaian Gelar Akuntan.

Namun demikian, pengaruh kapitalis ini ditentang oleh Sukarno dengan ide-ide sosialis nasionalisnya. Sehingga pada masa pemerintahannya, perkembangan profesi akuntan sedikit melambat. Akan tetapi, pada masa pemerintahan Soeharto, kapitalisme mulai subur berkembang. Profesi akuntan juga tidak begitu berkembang seperti yang diharapkan karena adanya konglomerasi keluarga sehingga akuntabilitas dan transparansi menjadi hal yang kurang signifikan dalam pengambilan keputusan. Perkembangan profesi akuntan menjadi profesi modern seperti saat ini dimulai pada saat Indonesia memasuki masa transisi menuju reformasi. Ketika itu pemerintah tidak dapat menahan pengaruh dan tekanan perkembangan global dan organisasi donor internasional untuk memodernisasi dan mereformasi profesi akuntan.

Berdasarkan studi di atas dapat disimpulkan bahwa perkembangan profesi akuntan tidak dapat dilepaskan dari pengaruh perkembangan praktik-praktik terbaik global yang dimulai oleh negara-negara maju. Saat ini, implementasi LFAR telah diterapkan oleh para pemeriksa eksternal di lembaga-lembaga di PBB dan oleh negara-negara seperti Australia dan Selandia Baru.

Kerangka Yuridis dan Empiris LFAR

Standar Pemeriksaan Internasional (ISSAI) ISSAI 400 menyatakan bahwa SAI dapat menyajikan Laporan Hasil Pemeriksaan (LHP) dalam bentuk singkat atau panjang. LHP berformat panjang dapat diartikan bahwa sebuah LHP menyajikan jawaban lebih dari satu pertanyaan audit atas kepatuhan yang terkait dengan proses bisnis. LFAR merupakan penyajian laporan untuk menjawab dan menggabungkan secara komprehensif dari pertanyaan Pemeriksaan Keuangan dan Pemeriksaan Kinerja pada periode tertentu.

Penjelasan UU Nomor 17 Tahun 2003 menyatakan bahwa yang dimaksud dengan “Prestasi Kerja” adalah bentuk akuntabilitas kementerian/lembaga (K/L) dan Satuan Kerja Perangkat Daerah (SKPD) dalam merealisasikan anggaran berbasis prestasi kerja dalam bentuk program atau kegiatan. BPK memegang tugas strategis untuk memberikan assurance bahwa program dan kegiatan tersebut dapat meningkatkan kesejahteraan rakyat seperti yang diamanatkan dalam ISSAI 12. Jadi, SAI dituntut untuk memberikan nilai tambah dan manfaat bagi rakyat dengan cara “making a difference to the lives of citizens” dengan cara melakukan pemeriksaan yang relevan dengan aspirasi masyarakat, parlemen, dan pemangku kepentingan lainnya.

Untuk menunjang tugas BPK sebagai SAI, BPK memiliki kebebasan untuk menentukan isi laporan pemeriksaan seperti yang diatur dalam Principle 1 Point 6 ISSAI 1200. Dengan demikian, inisiatif BPK untuk berkontribusi terhadap peningkatan kesejahteraan rakyat dengan memasukkan komponen pemeriksaan kinerja ke dalam Laporan Hasil Pemeriksaan (LHP) atas Laporan Keuangan (LK) yang merupakan kewajiban BPK sebagai anggota lembaga pemeriksa internasional, lihat Practice Note to ISSAI 1200 Overall Objectives of Independent Auditor and Conduct of an Audit in Accordance with International Standards on Auditing.

Untuk dapat memasukan elemen pemeriksaan kinerja dalam LHP atas LK, perlu dikaji lebih jauh bagaimana mengukur istilah “prestasi kerja” K/L dan SKPD. Termasuk bagaimana menyinkronisasikan dengan opini atas kewajaran yang diberikan BPK atas LK K/L dan SKPD. Maksud dari klausa “prestasi kerja” yang tercantum dalam Penjelasan UU Nomor 17 tahun 2003 pada dasarnya adalah “prestasi kerja yang dicapai atas penggunaan anggaran”. Dengan kata lain, “prestasi kerja” dapat ditafsirkan sebagai keberhasilan instansi dalam merealisasikan anggaran berbasis kinerja. Oleh karena itu, penilaian atau pengukuran terhadap “prestasi kerja” adalah suatu bentuk pengukuran akuntabilitas kinerja K/L atau SKPD. Caranya, dengan menilai capaian output dan sasaran strategis K/L, pemda atau SKPD, yang outcome-nya secara langsung maupun tidak langsung, dapat meningkatkan kesejahteraan rakyat dari setiap uang yang dianggarkan.

Aspek output dan outcome dari program atau kegiatan merupakan bagian yang tidak terpisahkan dari akuntabilitas publik pemerintahan yang diatur dalam Perpres Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP). Dengan adanya SAKIP, pengukuran elemen kinerja dalam LHP atas LK seharusnya mengacu pada SAKIP sebagai indikator kinerja pelayanan (service performance). Bukan berdasarkan indikator kinerja keuangan (financial performance). Karena, kinerja keuangan tidak berkaitan erat dengan kesejahteraan rakyat. Sehingga tidak disarankan untuk mengukur kinerja K/L dan pemda dengan menggunakan indikator kinerja keuangan, seperti rasio laporan keuangan, pencapaian target keuangan di CALK, dan analisis tren lainnya, serta analisis pertumbuhan akun-akun di laporan keuangan.

Direktorat Litbang BPK (2018), mengindentifikasi kendala-kendala yang dihadapi BPK jika mengacu pada SAKIP untuk memasukkan aspek kinerja pada LHP atas Laporan Keuangan K/L dan pemda, seperti:

- Belum adanya ketentuan pada Standar Akuntansi Pemerintahan (SAP) yang mengatur penggabungan aspek kinerja pada LK instansi pemerintah;

- Belum adanya ketentuan yang mengharuskan K/L dan SKPD untuk menyampaikan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) kepada BPK;

- Ketidaksinkronan waktu penyampaian LAKIP dan LK;

- Tidak adanya sumber daya BPK yang memadai untuk memeriksa LAKIP;

Memenuhi amanat UU Nomor 17 Tahun 2003, BPK dapat tetap mengacu kepada SAKIP untuk mengukur aspek kinerja. Berdasarkan pertimbangan bahwa terlepas dari kendala-kendala di atas, BPK dapat menentukan isi laporan pemeriksaan dengan menggabungkan aspek kinerja ke dalam LHP atas LK. Selain itu, dapat dilaksanakan dengan koordinasi dan komunikasi yang baik dengan pihak yang diperiksa. BPK dapat menilai seluruh atau hanya mereviu sebagian program atau kegiatan dalam LAKIP, yang mendapat perhatian lebih dari rakyat dan pemangku kepentingan lain. Hal ini sesuai dengan ISSAI 12, SAI diharapkan dapat memberikan manfaat kepada rakyat dengan cara memeriksa isu-isu yang menjadi tantangan bagi kehidupan masyarakat yang lebih baik.

Dalam tataran praktis, BPK dapat mereviu LAKIP hanya atas program-program yang menjadi pusat perhatian masyarakat dan parlemen. Seperti program-program yang sering diberitakan di media masa, media sosial, maupun yang sering muncul di diskursus antarmasyarakat. Pemilihan program yang direviu dapat dilakukan dengan melakukan, misalnya, analisis matrix. Pendekatan ini menitikberatkan pada kesejahteraan masyarakat, kesinambungan lingkungan dan perhatian parlemen. Untuk mewujudkan pendekatan ini BPK dapat mengacu pada variabel-variabel yang ada pada indeks kesejahteraan rakyat yang diterbitkan oleh Badan Pusat Statistik (BPS) dan indeks kualitas lingkungan hidup yang diterbitkan oleh Kementerian Kehutanan dan Lingkungan Hidup.

Landasan hukum merupakan landasan paling kuat dalam pengejawantahan praktik administrasi publik. Berdasarkan studi komparasi yang dilakukan oleh Direktorat Litbang BPK (2018), SAI Selandia Baru telah mengaplikasikan model pelaporan kinerja dalam hasil pemeriksaan laporan keuangannya. Sejak 1989, Selandia Baru mengamanatkan adanya pelaporan informasi kinerja dalam laporan keuangan melalui Undang-Undang Keuangan Publik mereka (Public Finance Act 1989). Indonesia dan Selandia Baru sama-sama memiliki landasan kuat untuk “memaksa” pemerintahan di kedua negara untuk mencantumkan informasi kinerja/prestasi kerja dalam pelaporan keuangannya. Walaupun telah memiliki undang-undang yang mengamanatkan adanya informasi kinerja dalam pelaporan keuangan sejak 1989, Selandia Baru baru mengeluarkan standar akuntansi pada tahun 2017 atau 28 tahun kemudian. Jika Indonesia mampu mengeluarkan standar akuntansi mengenai kinerja instansi pemerintah dalam waktu dekat terkait integrated dan/atau comprehensive audit pada sektor publik, maka Indonesia tentu akan dinilai mampu membuat lompatan kemajuan yang luar biasa dalam bidang pertanggungjawaban pengelolaan keuangan negara.

Konsep dan Implementasi LFAR

Mandat BPK melaksanakan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara yang mencakup Pemeriksaan Keuangan, Pemeriksaan Kinerja, dan Pemeriksaan dengan Tujuan Tertentu berdasarkan amanat pasal 23E ayat (1) UUD Tahun 1945 dan dituangkan lebih lanjut dalam Pasal 4 ayat (1) UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara jo Pasal 6 ayat (3) UU BPK Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan.

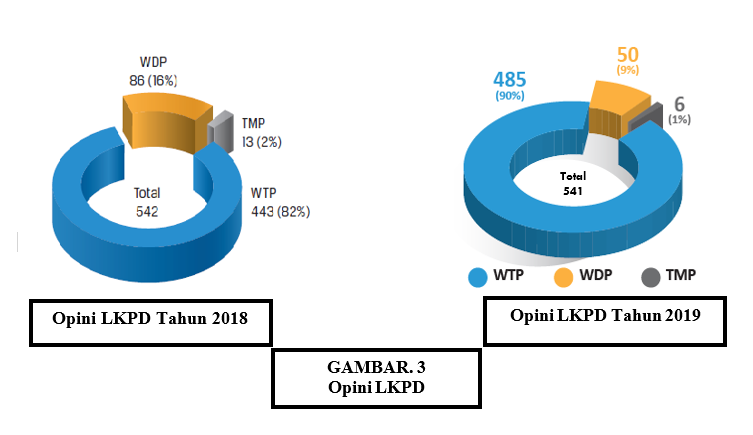

Pemeriksaan Keuangan adalah pemeriksaan yang bertujuan untuk memberikan keyakinan yang memadai (reasonable assurance) apakah LK telah disajikan secara wajar, dalam semua hal yang material, sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Pemeriksaan Keuangan oleh BPK dalam rangka memberikan pernyataan opini tentang kewajaran informasi yang disajikan dalam laporan keuangan pemerintah pusat ataupun pemerintah daerah. Pencapaian opini WTP setiap tahun membaik dan meningkat dari opini WTP tahun 2018 sebanyak 443 (82%) dan tahun 2019 menjadi 485 (0%). Sedangkan menurut ISSAI 200, Pemeriksaan Kinerja merupakan jenis pemeriksaan atas Efisiensi dan Efektivitas Kegiatan, Program Organisasi Pemerintah, dengan memperhatikan aspek ekonomi (3E), dengan tujuan untuk mendorong ke arah perbaikan.

LFAR dalam konteks pemeriksaan komprehensif (comprehensive audit) dan/atau integrative audit adalah penggabungan Pemeriksaan Keuangan dan Pemeriksaan Kinerja yang dilaksanakan pada saat bersamaan dan pada periode yang sama. Tujuannya untuk memberikan opini atas Laporan Keuangan dan memberikan penilaian atas kinerja entitas atas aspek 3E. Menurut kajian Litbang BPK (2018), ada 2 (dua) syarat pelaporan keuangan untuk memenuhi amanah Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara terkait informasi kinerja layanan, yaitu adanya pelaporan informasi kinerja layanan entitas. Dalam hal ini, seharusnya tercantum dalam Laporan Realisasi Anggaran (LRA) dan adanya standar akuntansi mengenai pelaporan informasi kinerja demi keseragaman bentuk dan isi. Jika dua syarat tersebut terpenuhi maka dapat memberikan nilai tambah berupa informasi pencapaian kinerja pemerintah dalam mengelola dana publik. LRA tidak hanya berisi realisasi penyerapan anggaran semata, tetapi juga pencapaian kinerja/prestasi kerja atas penggunaan anggaran tersebut.

Pada praktiknya, bentuk dan isi LRA yang berisi pencapaian kinerja/prestasi kerja dalam bentuk keluaran (output), hasil (outcome), efisiensi dan efektivitas belum diatur dalam Standar Akuntansi Pemerintahan Nomor 2 (PSAP 02) tentang LRA Berbasis Kas. Selain itu, PSAP 04 tentang Catatan atas Laporan Keuangan (CaLK) yang merupakan sarana penyajian dan pengungkapan segala informasi yang dibutuhkan oleh pengguna untuk memahami laporan keuangan, ternyata juga belum memberikan pengaturan yang menekankan pada pencapaian kinerja organisasi.

Oleh karena standar dan peraturan LFAR secara eksplisit belum ditetapkan, menurut Litbang BPK (2018) terdapat beberapa alternatif penerapan yaitu, yang pertama, mempertajam pengujian atas kecukupan pengungkapan dalam CaLK. Pengungkapan yang memadai yang menjadi salah satu kriteria dalam opini audit sesuai dengan ketentuan dalam PSAP 04 yang mengatur tentang CaLK dapat memasukkan informasi tentang kebijakan fiskal dan ekonomi makro, serta ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target tersebut. Mayoritas entitas pelaporan pemerintah, baik di pusat maupun daerah, belum mengungkapkan informasi pencapaian target program/kegiatan dalam laporan keuangan baik atas tahun anggaran berjalan maupun pencapaian periode sebelumnya secara lengkap dan komprehensif.

Jika dalam CaLK tersebut telah disajikan informasi, BPK dapat melakukan pengujian validitas atas keandalan data yang disajikan untuk kemudian dinilai prestasi kerjanya. Apakah telah mencapai hasil keluaran yang direncanakan (outcome) dari output anggaran yang dibelanjakan dan sesuai dengan yang diharapkan oleh masyarakat atas program-program atau kegiatan-kegiatan yang dilaksanakan sepanjang tahun pelaporan.

Alternatif kedua adalah penekanan aspek kinerja terutama terhadap permasalahan yang menjadi temuan berulang atau berlarut-larut penyelesaiannya. Entitas yang belum memperoleh opini WTP, pemeriksaan dapat diarahkan pada hal-hal yang menyebabkan pengecualian pada opini LK untuk perbaikan opini tahun berikutnya. Di lain pihak, entitas yang sudah memperoleh opini WTP, pemeriksaan ditujukan untuk peningkatan 3E untuk sektor-sektor yang perlu dibenahi yang tujuannya dapat meningkatkan kinerja entitas secara keseluruhan. Alternatif ketiga adalah penekanan aspek kinerja pada pencapaian target program/kegiatan utama entitas atau penilaian atas indikator kinerja utama dari entitas tersebut seperti tidak tercapainya suatu output tertentu, tidak efektifnya suatu kegiatan, atau pemborosan atau inefisiensi terkait pencapaian target program/kegiatan utama entitas.

Alternatif keempat adalah penekanan aspek kinerja berdasarkan isu tematik lokal (BPK Perwakilan Provinsi). Tematik dapat bersifat lokal dengan tema-tema tertentu di pada lingkup Perwakilan BPK yang menjadi Sasaran Objek Pemeriksaan (obrik) entitas ataupun perhatian publik dan bervariasi di antara entitas SKPD atau organisasi perangkat daerah (OPD). Tema-tema lokal ini dapat menjadi pilihan area kunci kinerja atau menjadi subject matter yang dinilai oleh tim pemeriksaan keuangan tentang hal-hal yang menjadi tema pemeriksaan kinerja paralel dengan Pemeriksaan Keuangan. Contoh pemilihan tematik, yaitu jika suatu provinsi sedang memiliki program prioritas pengembangan pariwisata dan lingkungan hidup, maka tim tersebut dapat berfokus pada tema pengembangan pariwisata dan lingkungan hidup dalam menilai aspek kinerja entitas.

Implementasi LFAR

International Organization of Sumpreme Audit Institutions (INTOSAI) telah menetapkan International Standard of Supreme Audit Institutions (ISSAI) 12 tentang The Value and Benefits of Supreme Audit Institutions-making a difference to the lives of citizens. ISSAI Nomor 12 menyatakan bahwa lembaga pemeriksa harus bisa memberikan nilai tambah dan manfaat kepada masyarakat. Sebagai salah satu anggota INTOSAI, BPK perlu turut serta menerapkan prinsip tersebut melalui fungsinya sebagai lembaga pemeriksa tertinggi di Indonesia. BPK perlu mengembangkan pemeriksaan Laporan Keuangan yang memperhatikan/menekankan aspek kinerja yang dicapai oleh pemerintah daerah (pemda). Dengan begitu pemda diharapkan tidak hanya mengejar opini WTP terkait penyajian laporan keuangan saja, tetapi juga mendorong peningkatan kinerja.

Untuk pemeriksaan Laporan Keuangan dengan model LFAR yang dilaksanakan oleh Auditor Keuangan Negara V untuk tahun anggaran atas LK Pemda 2019 menggunakan model pendekatan penekanan atas aspek kinerja terhadap pencapaian target program/kegiatan entitas OPD. Pemeriksaan ini tidak mengukur overall kinerja pemda. Pendekatan ini diambil dengan pertimbangan upaya pencapaian target program/kegiatan utama tertentu (certain area) yang dapat dianggap mewakili populasi dan merefleksikan pencapaian program/kegiatan sebagian dan/atau keseluruhan.

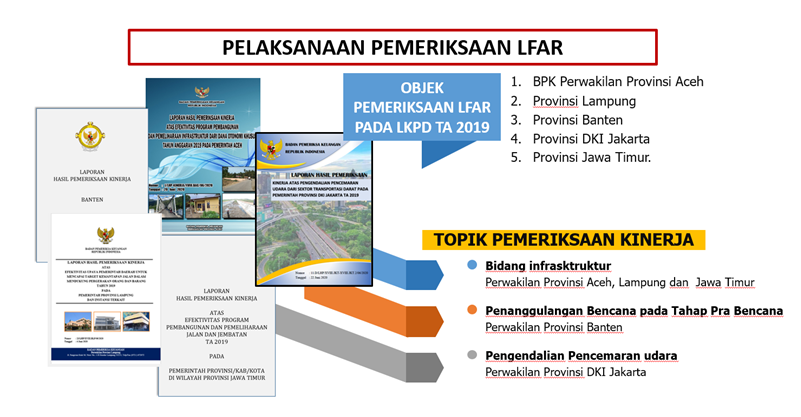

Implementasi pemeriksaan dengan pendekatan LFAR di BPK telah dilaksanakan tahun 2020 dalam bentuk pilot project yang dilaksanakan pada 5 (lima) kantor perwakilan BPK, yaitu Aceh, Lampung, Banten, DKI, dan Jawa Timur. Dengan demikian pemeriksaan atas LKPD pada 5 (lima) daerah tersebut disertai dengan pemeriksaan kinerja pada area tertentu. BPK selain memberikan opini atas Laporan Keuangan. Pada saat yang bersamaan, BPK juga memberikan penilaian atas keberhasilan atau ketidakefektifan pemda dalam merancang dan melaksanakan program-program pembangunan yang berdampak pada pengukuran peningkatan kesejahteraan masyarakat.

Topik pemeriksaan ditentukan dengan kriteria adalah program utama/prioritas entitas. Setelah program utama/prioritas entitas sudah diperoleh, selanjutnya dilakukan pemilihan topik pemeriksaan dengan mempertimbangkan jumlah anggaran yang dikelola/materialitas keuangan, kepentingan publik/masyarakat, auditabilitas, dan dampak terhadap lingkungan. Hasil proses pemilihan topik pemeriksaan tersebut adalah untuk BPK Perwakilan Provinsi Aceh, Lampung, dan Jawa Timur dengan topik pemeriksaan infrastruktur. Kemudian DKI Jakarta dengan topik pemeriksaan lingkungan dan Banten dengan topik pemeriksaan penanggulangan bencana alam.

Pemeriksaan LKPD dengan dengan penekanan aspek kinerja pada 5 (lima) entitas menunjukkan hasil pemeriksaan sebagai berikut:

- Pemerintah Aceh

Laporan Keuangan Pemerintah Aceh tahun 2019 memperoleh opini Wajar Tanpa Pengecualian (WTP). Sementara hasil pemeriksaan kinerja atas efektivitas program pembangunan dan pemeliharaan infrastruktur dari dana otonomi khusus (otsus) tahun anggaran (TA) 2019 menyimpulkan bahwa upaya yang dilakukan oleh Pemerintah Aceh masih kurang efektif dalam mencapai target program pembangunan dan pemeliharaan infrastruktur dari dana otsus TA 2019.

- Provinsi Lampung

Laporan Keuangan Pemerintah Provinsi Lampung Tahun 2019 memperoleh opini WTP. Sementara hasil pemeriksaan kinerja atas efektivitas upaya pemerintah daerah untuk mencapai target kemantapan jalan dalam mendukung pergerakan orang dan barang tahun 2019 menyimpulkan bahwa upaya yang dilakukan oleh Pemerintah Provinsi Lampung kurang efektif dalam mencapai target kemantapan jalan untuk mendukung pergerakan orang dan barang tahun 2019.

- Provinsi Banten

Laporan Keuangan Pemerintah Provinsi Banten Tahun 2019 memperoleh opini WTP. Sementara hasil pemeriksaan kinerja atas efektivitas kegiatan penanggulangan bencana tahap prabencana tahun anggaran (TA) 2019 menyimpulkan bahwa Pemerintah Provinsi Banten belum efektif dalam melaksanakan kegiatan penanggulangan bencana tahap prabencana TA 2019.

- Provinsi DKI Jakarta

Laporan Keuangan Pemerintah Provinsi DKI Jakarta Tahun 2019 memperoleh opini WTP. Sementara hasil pemeriksaan kinerja atas pengendalian pencemaran udara dari sektor transportasi darat tahun anggaran 2019 menyimpulkan bahwa upaya Pemprov DKI Jakarta untuk melaksanakan pengendalian pencemaran udara dari sektor transportasi darat masih perlu ditingkatkan.

- Provinsi Jawa Timur

Laporan Keuangan Pemerintah Provinsi Jawa Timur Tahun 2019 memperoleh Opini WTP. Sementara hasil pemeriksaan kinerja atas Efektivitas Program Pembangunan dan Pemeliharaan Jalan dan Jembatan TA 2019 menyimpulkan bahwa upaya yang dilakukan oleh Pemerintah Provinsi Jawa Timur cukup efektif dalam mencapai target kemantapan jalan TA 2019.

Hasil pemeriksaan LKPD dengan penekanan aspek kinerja pada 5 (lima) entitas pilot project menunjukkan bahwa sebagian besar hasil pemeriksaan LKPD tidak berkorelasi positif dengan hasil Pemeriksaan kinerja. Dari lima entitas sebagai pilot project, LKPD memperoleh opini Wajar Tanpa Pengecualian (WTP). Akan tetapi penilaian atas kinerja atas pelaksanaan program/kegiatan prioritas pemerintah daerah belum efektif.

Dengan demikian dapat ditarik kesimpulan, bahwa melalui pemeriksaan dan pelaporan dengan model pendekatan aspek kinerja pada area tertentu, BPK dapat memberikan penilaian secara lebih utuh mengenai kualitas pelaporan keuangan dan penggunaan keuangannya. Selain itu, pembaca laporan BPK juga mendapat simpulan yang lebih lengkap dan dapat lebih dipahami secara komprehensif oleh para pemangku kepentingan. Sehingga menjadi lebih akurat sebagai dasar dalam pengambilan keputusan atau dalam menyusun perencanaan.

Manfaat LFAR

Penerapan LFAR sangat dirasakan manfaatnya oleh para stakeholders karena opini WTP tidak semata-mata dijadikan patokan keberhasilan pemerintah. Akan tetapi juga dari aspek efektivitas, efisiensi, dan ekonomis penggunaan keuangannya. LFAR diharapkan mengurangi kecenderungan kepala daerah atau pimpinan entitas menjadikan opini WTP sebagai tolok ukur utama keberhasilan. LFAR secara langsung atau tidak langsung mengkonfirmasikan antara pelaporan keuangan dengan pencapaian kinerja.

Menurut Solikin (2006), Informasi Kinerja yang disampaikan kepada publik merupakan pertanggungjawaban penerima amanat kepada pemberi amanat yang dapat digunakan untuk perbaikan kinerja pemerintah. Selama ini LK hanya berfokus pada hal-hal keuangan saja, bukan pada pencapaian outcome atau yang membawa dampak pada peningkatan kesejahteraan masyarakat. Oleh karena itu, pengukuran kinerja kuantitatif yang bersifat non-keuangan menjadi sangat penting. Seperti yang dilakukan oleh Amerika Serikat dalam “Government and Results ACT of 1993″ (GPRA). Di situ jelas, terdapat satu saja laporan akuntabilitas yang mencakup informasi program dan informasi keuangan serta ukuran-ukuran kinerja yang dapat menggambarkan kinerja dalam mencapai tujuan organisasi. Sebagai perbandingan, menurut Christensen & Yoshimi (2001), negara bagian New South Wales (NSW) di Australia menggunakan data dalam pelaporan SEA (service efforts and accomplishments) yang menghubungkan antara Laporan Kinerja dengan siklus anggaran dan menggunakannya sebagai dasar perencanaan. Pelaporan SEA mencakup pelaporan efficiency, outcomes, dan inputs.

Lebih lanjut, Parry (2000) menyebutkan bahwa pemeriksaan atas komponen keuangan dan kinerja yang terintegrasi memberikan manfaat dengan meningkatnya transparansi, akuntabilitas dan kredibilitas hasil audit. Institut of Internal Auditors (2012) menjelaskan bahwa pendekatan audit terintegrasi dapat meningkatkan kredibilitas audit internal, peningkatan cakupan pemeriksaan, peningkatan pelaporan dan penilaian risiko, serta perencanaan pemeriksaan yang lebih efektif.

Dwiputrianti (2011) menyebutkan bahwa Laporan Hasil Pemeriksaan (LHP) berpengaruh dalam tata kelola keuangan negara. LHP yang dihasilkan bermanfaat untuk menilai hasil kinerja, output, manfaat, dan dampak organisasi sektor publik baik dalam jangka pendek, menengah, maupun jangka panjang dalam meningkatkan perekonomian negara. Laporan Pemeriksaan memberikan informasi yang berguna dalam menilai efisiensi dan efektivitas program negara. Laporan juga membantu para pemangku kepentingan dalam lebih memahami hasil pemeriksaan yang dilakukan BPK dan fungsinya dalam akuntabilitas publik. Informasi yang disajikan oleh pemeriksa dalam laporan audit LFAR sangat dibutuhkan oleh entitas dalam mengambil langkah untuk mengurangi gap yang terjadi dan juga untuk pengambilan keputusan (Dobija, Cieślak, Iwuć, 2016).

Perubahan Pendekatan Pemeriksaan dengan LFAR

Secara umum LFAR merupakan laporan pemeriksaan yang menggabungkan Hasil Pemeriksaan Keuangan dan Kinerja. Dalam praktiknya, pelaksanaan pemeriksaan setidaknya dibatasi sumber daya yang ada yang dapat berupa waktu, biaya, dan/atau tenaga kerja. Oleh karena itu, pemeriksaan untuk menghasilkan LFAR juga memerlukan pendekatan yang sedikit berbeda. Pendekatan tersebut bisa dilihat dari beberapa sisi:

- Pertimbangan lingkup dalam menghasilkan LFAR

Leclerc et al (1996) menyebutkan bahwa secara umum dalam suatu pemeriksaan, pemeriksa perlu mempertimbangkan lingkup yang merujuk pada keluasan dan kedalaman pemeriksaan, tingkat assurance yang diinginkan yang merujuk pada keyakinan pemeriksa akan ketepatan opini yang disajikan dalam laporan, dan ambang signifikansi ditetapkan yang merujuk pada keputusan pemeriksa untuk memilih mana yang akan dimuat dalam laporan. Demikian halnya dengan pemeriksaan yang menghasilkan LFAR. Memang belum ada bentuk laporan baku dari LFAR. Tetapi selain memuat opini laporan keuangan, LFAR juga memuat opini/penilaian atas program/kegiatan prioritas suatu entitas. Oleh karena itu, untuk menghasilkan LFAR yang bagus perlu mempertimbangkan ketiga ukuran tersebut terutama lingkup pemeriksaan.

Salah satu kajian Direktorat Litbang (2018) memuat alternatif-alternatif solusi dalam penerapan LFAR, di antaranya adalah tematik lokal. Penerapan LFAR dengan pendekatan ini merupakan salah satu wujud dari pembatasan lingkup. Sesuai dengan namanya, tematik lokal adalah tema-tema pemeriksaan yang diangkat oleh kantor perwakilan BPK sesuai dengan konteks atau sasaran entitas atau perhatian publik dari setiap daerah. Tema-tema lokal ini dapat menjadi area kinerja yang dinilai oleh tim pemeriksa LKPD di kantor perwakilan.

Sebagai contoh, suatu provinsi memiliki program prioritas pengembangan pariwisata. Kantor BPK Perwakilan provinsi tersebut dapat berfokus pada tema pengembangan pariwisata dalam menilai aspek kinerja dalam pemeriksaan keuangan atas pemerintah provinsi tersebut. Tim pemeriksa dapat menganalisis kondisi penganggaran yang dilakukan satuan kerja terkait apakah mereka telah menganggarkan kegiatan untuk menyukseskan program utama dari entitas. Selanjutnya tim dapat menelaah apakah realisasi dari kegiatan yang telah dilakukan sepanjang tahun relevan dan berkontribusi bagi pencapaian sasaran pengembangan pariwisata. Hal ini sekaligus menjadi bentuk pengujian apakah anggaran berbasis kinerja memang benar-benar telah diaplikasikan oleh provinsi tersebut.

- Pemeriksa harus menguasai subject matter dan bisa menggunakan tenaga ahli

Setiap entitas yang diperiksa memiliki program prioritas yang berbeda-beda. Leclerc et al (1996) menyatakan bahwa dengan beragamnya entitas dengan program prioritas yang berbeda-beda maka akan sangat mungkin pemeriksa dihadapkan pada subject matter yang beragam. Ketika subject matter telah ditentukan, maka pemeriksaan harus didukung oleh pemeriksa yang memahami proses bisnis dari tema tersebut dan dalam kondisi tertentu dapat menggunakan ahli untuk menghasilkan LFAR yang memuat rekomendasi yang dapat ditindaklanjuti.

- Penerapan standar pemeriksaan yang akan dipakai

Pendekatan dalam LFAR mempertimbangkan standar pemeriksaan yang akan diterapkan. Karena LFAR menerapkan pemeriksaan keuangan dan sekaligus melakukan pemeriksaan kinerja, sehingga diperlukan standar pemeriksaan yang akan diterapkan pada tahapan jenis pemeriksaan dimaksud. ISSAI 400 Compliance auditing in combination with performance auditing poin 26 menyebutkan bahwa ketika pemeriksaan kepatuhan merupakan bagian dari pemeriksaan kinerja, maka kepatuhan dipandang sebagai salah satu aspek ekonomi, efisiensi dan efektivitas. Ketidakpatuhan dapat menjadi penyebab, penjelasan, atau konsekuensi dari keadaan aktivitas yang menjadi subjek pemeriksaan kinerja. Dalam penggabungan pemeriksaan semacam ini, pemeriksa harus menggunakan pertimbangan profesional mereka untuk memutuskan apakah kinerja atau kepatuhan merupakan fokus utama pemeriksaan yang berguna tidak hanya pada entitas saja, melainkan membawa dampak terhadap penggunaan anggaran belanja dan kegiatan terhadap tujuan entitas. Banyak pertanyaan tentang ISSAI 400 terkait dengan definis LFAR yang perlu menjadi pertimbangan kesesuaian pelaksaan pemeriksaan dengan standar pemeriksaan.

Pengaruh LFAR Terhadap Tugas dan Fungsi Akuntan Sektor Publik

Konsep LFAR Akan mengurangi dikotomi antara Pemeriksaan Keuangan dengan Pemeriksaan Kinerja. Oleh karena itu, akuntan sektor publik perlu memahami dengan baik konsep ini agar pelaksanaan pemeriksaan dapat berjalan dengan baik. Penggabungan 2 (dua) pemeriksaan ini membutuhkan perubahan mindset para pemeriksa karena masing-masing pemeriksaan memiliki filosofi, metodologi, dan pendekatan yang berbeda. Australian National Audit Office (ANAO), memisahkan fungsi pemeriksaan berdasarkan jenis pemeriksaan. Dalam struktur organisasi, dipisahkan antara yang menangani Pemeriksaan Keuangan dan Pemeriksaan Kinerja. Sehingga terjadi spesialisasi profesi pemeriksa berdasarkan jenis pemeriksaan. Pemeriksaan keuangan dilakukan oleh pemeriksa yang berlatar belakang akuntan sedangkan pemeriksaan kinerja dapat dilakukan oleh pemeriksa dari berbagai macam latar belakang ilmu dan pendidikan.

Pada kondisi seperti ini, perlu dilakukan penyesuaian yang cukup lama jika ingin menerapkan LFAR karena keterbatasan pengetahuan dan pengalaman Pemeriksa Keuangan terhadap pelaksanaan kinerja dan sebaliknya. Namun, spesialisasi seperti ini tidak terjadi di BPK. Mengapa? Karena di BPK, pembagian unit kerja berdasarkan jenis objek pemeriksaan, sehingga setiap pemeriksa diharapkan mampu melakukan pemeriksaan keuangan dan pemeriksaan kinerja. Tentunya selama ini mereka dibekali pengetahuan tentang pemeriksaan keuangan dan pengukuran kinerja organisasi.

Walaupun pemeriksa BPK tidak mengenal pemisahan berdasarkan jenis pemeriksaan dan terbiasa melakukan keduanya, tetapi pemeriksaan tersebut dilakukan pada waktu yang tidak bersamaan. Penggabungan pemeriksaan keuangan dan kinerja pada saat yang bersamaan tetap diperlukan penyesuaian dan perubahan metode kerja.

Dobija, Cieślak, Iwuć (2016) dalam penelitiannya menyimpulkan bahwa LFAR sangat berdampak terhadap tugas dan fungsi pemeriksa sektor publik. Di antaranya, pertama, pemeriksa lebih banyak membutuhkan informasi atau data tambahan dalam pelaksanaan penugasan pemeriksaan. Ruang dan luas lingkup pemeriksaan menjadi sangat luas karena hasil 2 (dua) tujuan pemeriksaan diintegrasikan menjadi satu laporan audit yang memuat penjelasan yang rinci dan menyeluruh. Kedua, proses penyusunan laporan pemeriksaan membutuhkan waktu (time consume and time constrain). Ketiga, perubahan ini membawa dampak pada strategi dan perencanaan audit yang disusun dan disiapkan oleh lembaga pemeriksa. Selain di tingkat institusi, di tingkat pemeriksa juga mempunyai dampak. Proses pemeriksaan dilaksanakan lebih lama dari biasanya karena cakupan yang lebih luas dan bukti pemeriksaan yang lebih banyak dalam pelaksanaan pemeriksaan. Keempat, keengganan para pemeriksa keuangan untuk melakukan pemeriksaan LFAR karena akan merasa dibebani pekerjaan tambahan. Semua hal ini harus dimitigasi oleh lembaga pemeriksa.

Perubahan di atas akan mempengaruhi lembaga diklat dan pemeriksa. Termasuk juga para regulator dan standard-setter yang harus mampu membuat standar dan prosedur, guidance, dan pedoman juklak/juknis LFRA. Tujuannya agar para auditor dapat memiliki arah dalam pemeriksaan, menjaga Quality assurance dan quality control. BPK berdasarkan Undang-Undang No 15 Tahun 2006 dapat memberikan pendapat kepada DPR, DPD, DPRD, pemerintah pusat/pemerintah daerah, lembaga negara lain, Bank Indonesia, badan usaha milik negara (BUMN), badan layanan umum (BLU), badan usaha milik daerah (BUMD), yayasan, dan lembaga atau badan lain yang berkaitan dengan pengelolaan dan tanggung jawab keuangan negara.

BPK dapat memberikan pendapat kepada pemerintah untuk menambahkan informasi mengenai prestasi kerja atau kinerja layanan masing-masing entitas pelaporan dalam LK yang disusun sebagai langkah awal untuk menerapkan General Purpose Financial Reports (GPFRs) dan pemeriksaan keuangan dengan penekanan pada aspek kinerja. Berdasarkan hal ini, para regulator dan standard-setter di antaranya Ikatan Akuntan Indonesia (IAI), Institut Akuntan Indonesia (IAPI), dan Kementerian Keuangan dapat mulai menyusun agenda untuk memasukkan LFAR dalam standar, pedoman, dan panduan yang mereka hasilkan. Sehingga apa yang dilakukan BPK, entitas sektor publik mempunyai kewajiban yang terstruktur dalam pencapaian kinerja atau prestasi kerja.

Selain itu, IAI sebagai lembaga profesi para akuntan Indonesia dapat melakukan pengembangan kompetensi. Sehingga anggotanya tidak hanya terkait dengan materi dari pemeriksaan keuangan saja, tetapi juga pemeriksaan kinerja. Caranya, dengan mengangkat pemeriksaan kinerja ke dalam tatanan keahlian baru yang disandingkan dengan pemeriksaan keuangan oleh profesi akuntan. Selain lembaga profesi, lembaga pemeriksa perlu mengembangkan metodologi pemeriksaan LFAR sebagai praktik, kompetensi, keahlian, dan ilmu baru sehingga dapat diintegrasikan dengan pengembangan pendidikan pemeriksa secara berkelanjutan. Lembaga pemeriksa perlu mendesain pola perekrutan, pelatihan, dan pengembangan individu para auditornya yang disesuaikan dengan keahlian baru ini.

Kesimpulan dan Saran

Long Form Audit Report (LFAR) merupakan pendekatan pemeriksaan yang menggabungkan pemeriksaan keuangan dengan pemeriksaan kinerja agar para pemangku kepentingan dapat memiliki pemahaman komprehensif terkait dengan pengelolaan dan tanggung jawab keuangan negara. Walaupun LFAR belum didefinisikan secara eksplisit di dalam standar pemeriksaan keuangan baik di Indonesia maupun lingkup internasional, tetapi konsep LFAR telah diimplementasikan dalam pemeriksaan yang dilakukan oleh BPK, SAI Australia, SAI Selandia Baru, dan pemeriksa eksternal beberapa lembaga PBB.

Penerapan LFAR sangat dirasakan manfaatnya oleh para stakaholders karena opini WTP tidak semata-mata dijadikan patokan keberhasilan pemerintah, tetapi juga dari aspek efektivitas, efisiensi, dan ekonomis penggunaan keuangannya. Selain itu, pemeriksaan atas komponen keuangan dan kinerja yang terintegrasi memberikan manfaat dengan meningkatnya transparansi, akuntabilitas dan juga kredibilitas hasil audit.

LFAR menyebabkan terjadinya pergeseran paradigma pemeriksaan yang selama ini membedakan secara tegas berdasarkan jenisnya yaitu, pemeriksaan keuangan yang menghasilkan opini dan pemeriksaan kinerja yang mengeluarkan simpulan dan rekomendasi. Penggabungan dua pemeriksaan ini membutuhkan perubahan mindset para pemeriksa karena masing-masing pemeriksaan memiliki filosofi, metodologi, dan pendekatan yang berbeda. Selain itu penerapan LFAR menyebabkan pemeriksa lebih banyak membutuhkan informasi atau data tambahan dalam pelaksanaan penugasan pemeriksaan dan proses penyusunan laporan hasil pemeriksaan.

Lembaga diklat dan pemeriksa, regulator, dan standard-setter diharapkan dapat duduk bersama merumuskan dan menyusun standar dan prosedur, guidance, serta pedoman juklak/juknis LFRA. Dengan begitu para pemeriksa memiliki arah serta konsisten dalam bekerja secara profesional dan proporsional, due professional care. Lembaga profesi seperti IAI, IAPI, IPKN, BPKP dan satuan pengawasan internal BUMN/BUMD harus memiliki kolaborasi dalam menyusun kurikulum pendidikan berkelanjutan bagi para pemeriksa eksternal, pemeriksa internal maupun akuntan pada Kantor Akuntan Publik. Tujuannya, agar implementasi LFAR dapat berjalan dengan baik.